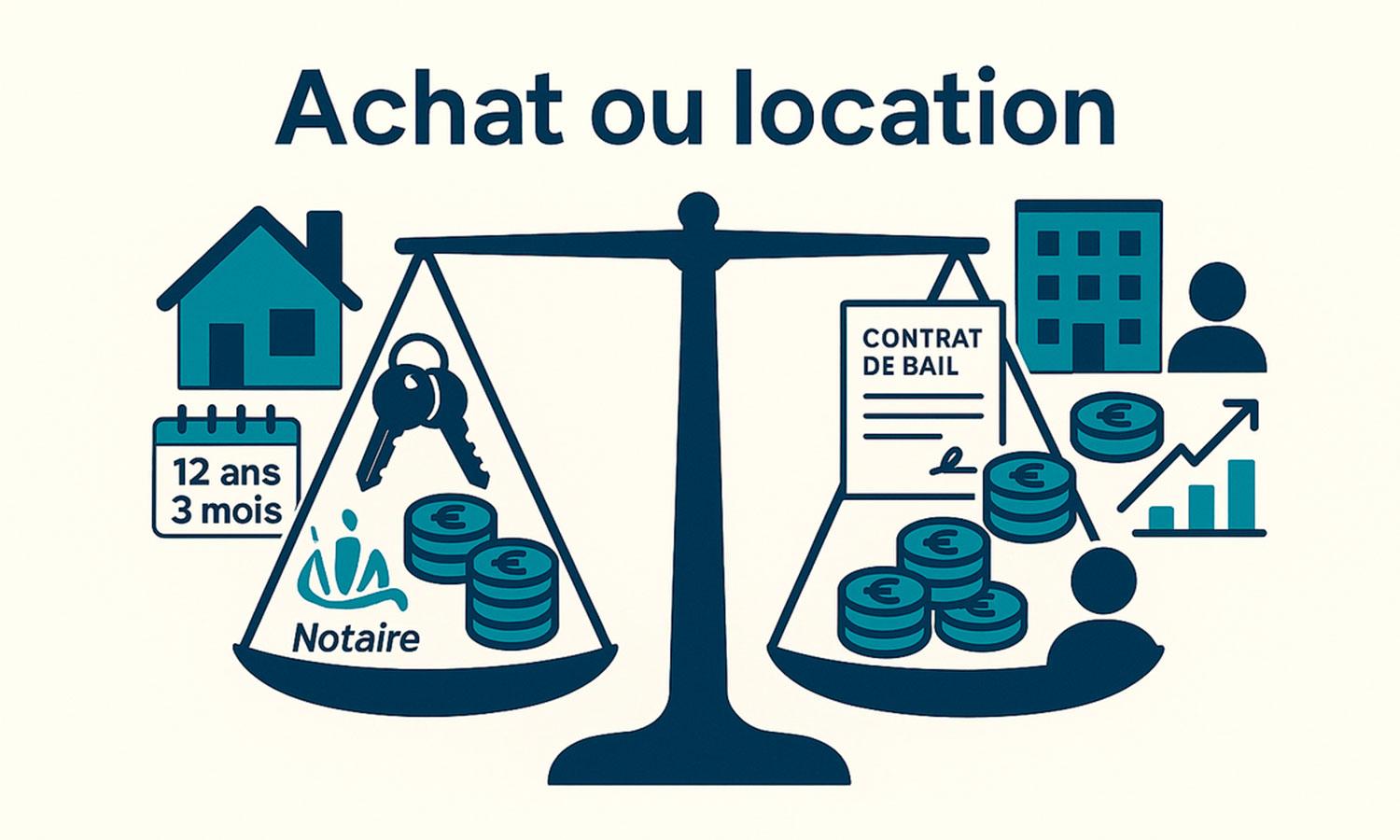

L'achat devient rentable en 12 ans : un atout pour les notaires et négociateurs.

L'étude annuelle de Meilleurtaux confirme : l'achat d'une résidence principale est en 2025 rentable après 12 ans et 3 mois (pour un logement de 70 m²).

Cette durée descend donc sous la barre des 13 ans, après une période à plus de 15 ans. Cette évolution reflète notamment une amélioration des conditions de crédit et un marché locatif qui reste tendu.

Méthodologie de l'étude

Cette méthodologie fournit un repère utile à vos clients et permet de mieux argumenter.

Pourquoi l'achat reprend l'avantage

Disparités territoriales importantes à mentionner

Message essentiel pour vos clients : " Quel est mon horizon d'occupation ? L'achat est-il pertinent dans ma ville ? "

Implications pour les Notaires et négociateurs

Argumentaire pour l'achat

Profil-client à guider

Outils à valoriser

Résumé & checklist pour vos rendez-vous

À retenir

Points à vérifier avec vos clients

Investissement locatif : le retour d'un avantage fiscal

Avec la fin du dispositif Pinel, les propriétaires attendaient un nouveau cadre. La loi de finances 2026 crée un mécanisme d'amortissement du bien mis en location nue, intégré au futur statut du bailleur privé.

Ce qui change :

Les biens acquis à partir de décembre 2025 pourront bénéficier de ces avantages.

Supprimée pour les résidences principales, la taxe d'habitation reste due pour les résidences secondaires.

Points clés :

Distribué selon les départements, le chèque énergie peut désormais être utilisé en plusieurs fois chez les fournisseurs d'énergie.

L'Agence des services et des paiements identifie les bénéficiaires automatiquement.

Après une baisse continue pendant plus d'un an, les taux se stabilisent. Les barèmes bancaires ont été ajustés :

Cette stabilisation n'interrompt pas la reprise du marché, mais reflète un climat économique encore incertain.

Un abattement exceptionnel de 100 000 € s'applique aux donations utilisées pour :

Les fonds doivent être utilisés strictement selon les conditions prévues par la loi.

Une aide de l'État permet de financer le raccordement à la fibre des maisons individuelles jusqu'à 1 200 €, sans avance de frais, pour les foyers modestes situés dans des zones où l'ADSL disparaît en 2026.

Si un litige persiste malgré l'accompagnement habituel du notaire, la médiation notariale peut permettre de trouver un accord sans passer par le tribunal.

Elle s'adresse aux particuliers, entreprises, associations, dans des domaines variés : famille, immobilier, affaires.

La carte des centres est disponible sur : mediation.notaires.fr

À partir de 2026, les bailleurs devront déclarer les loyers perçus en 2025 via l'espace " Gérer mes biens immobiliers ".

Objectif : mettre à jour les valeurs locatives cadastrales, utilisées pour calculer les impôts locaux.

Cette révision pourrait entraîner des ajustements de taxe foncière.